どう変わる?インボイス制度でウーバーイーツ配達員が受ける影響

- インボイスの発行ができないと、ウーバーイーツで働けなくなるって本当?

- 個人客に届けているだけなのに、なぜインボイスが必要なの?

- インボイス導入に向けてどんな準備をするべきか知りたい!

インボイス制度の開始まで1年を切り、どのような対応をすべきなのか悩んでいるウーバーイーツ配達員の方も多いのではないでしょうか。

制度開始の令和5年10月からインボイス発行をするためには、令和5年3月31日までに登録を済ませなければならず、その期限が迫っていることも焦りを感じさせますよね。

ウーバーイーツ配達員は業務委託という形で報酬を受け取る個人事業主です。

どのような料金体系になるのか、課税事業者は優遇されるのかなどウーバーイーツからの正式な発表はまだありません。

ですので、委託元であるウーバーイーツの方針が決まるまであせらずに待つのがよいでしょう。

この記事ではインボイス制度の導入によって起こる変化を予想し、影響やそれに対する準備について詳しく解説します。

変化を予測し備えておくことで、影響を最小限に抑えられるよう一緒に考えていきましょう。

目次

ウーバーイーツ配達員のインボイス制度とのかかわりは?

インボイス制度は、国へ消費税納税の義務がある「課税事業者」が消費税納税の際に行う「仕入れ控除」に関わる制度です。

「個人客に届けているのだから消費税控除は関係ない」と思いがちですが、契約しているのはあなたとウーバーイーツです。

報酬の請求先は個人客ではなく課税事業者であるウーバーイーツとなります。

インボイス制度導入後にあなたの発行するインボイスを必要とするのはウーバーイーツです。

制度が導入されると、インボイスがない場合は今まで消費税納税時に課税事業者が行っていた仕入れ控除、簡単に言うと「売上にかかった消費税」-「仕入れにかかった消費税」ができなくなります。(ウーバーイーツ側の処理)

課税事業者であるウーバーイーツは、消費税額控除のために配達員からのインボイスを必要とする可能性が高いのです。

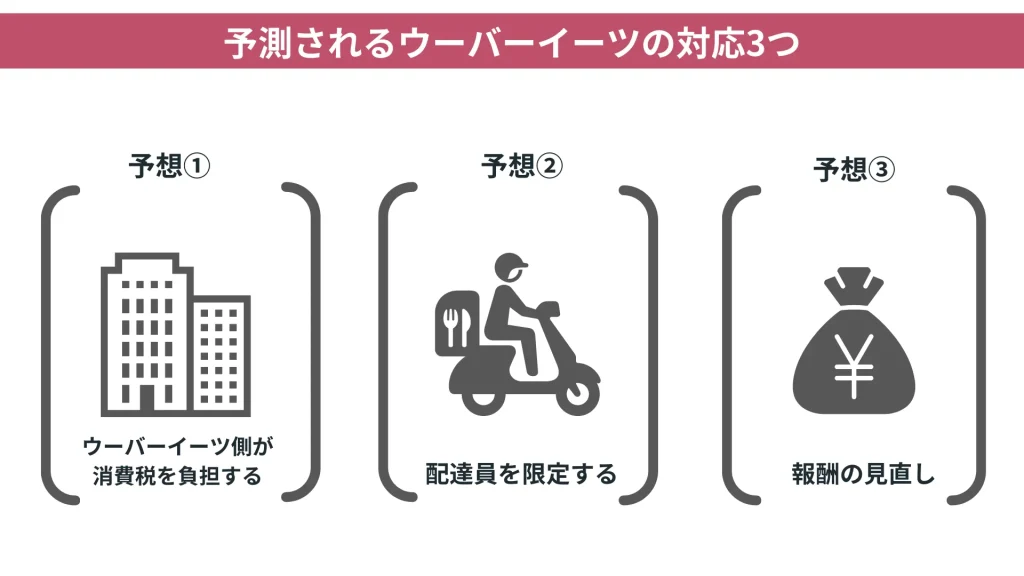

インボイス制度導入でどう変わる?予想されるウーバーイーツ側の3つの対応

ウーバーイーツも大切な配達員をないがしろにするようなことはしないでしょうから、まずはウーバーイーツの方針がはっきりするまで待ちましょう。

しかし、ただ待つよりも考えられる方針を予想し、どのような場合でもすぐに対応できるよう備えておけば安心ですよね。

ここではインボイス制度の影響でウーバーイーツがおこなうと予想される3つの対応を紹介します。

予想①ウーバーイーツ側が消費税を負担

予想ひとつめは、ウーバーイーツが配達員への報酬にかかる消費税を負担する対応です。

ウーバーイーツからインボイスの発行を求められることはないので、配達員は今までどおり免税事業者のまま、報酬変更もないのであれば収入も変わりません。

しかし、この対応は現実的ではないとされています。

ウーバーイーツ側からしてみると、今までどおりの報酬を支払い、配達員への報酬に含まれる消費税を控除できないので消費税納税の負担が大きくなるからです。

経営が上手くいかなくなれば、結果的に配達の単価が下がったり、人員を削減したりといった大きなしわ寄せが来ることも考えられます。

ウーバーイーツ側が業績悪化や経営縮小のきっかけとなるような対応をする可能性は低いため、消費税を全てを負担するとは考えにくいです。

予想②契約の条件をインボイス事業者登録に限定

予想2つめは、インボイスが発行できる配達員のみと契約するといった対応です。

配達員全員が課税事業者となりインボイスを発行できれば、ウーバーイーツは今までどおり報酬で支払った消費税を控除できます。

しかし、この対応では配達員の負担が大きくなるので実現は難しいと考えられています。

インボイスが発行できることが契約の条件なので、ウーバーイーツの配達員を続けるにはインボイス登録が必要です。

配達員にとって何が問題となってくるかと言うと「インボイスを発行するためには課税事業者になる」という点です。

課税事業者になるということは、確定申告が必須となったり消費税の算出をおこなったり、今までにない事務作業が増えるうえ、益税として収入になっていた消費税を国に納める必要があります。

副業として働いている配達員にはメリットが少なく、免税事業者のままで働ける別の副業に乗り換える人も増えるでしょう。

また、配達員に「インボイス登録をしないと仕事ができない」などといい登録を強要するのは、独占禁止法に抵触するおそれがあります。

ウーバーイーツ側としても配達員が減り売り上げが落ちるリスクは避けたいと考えられるので、インボイス事業者のみの契約に限定する対応も現実的とは言い難いでしょう。

予想③免税事業者の報酬から消費税分をカット

予想3つめは、報酬の見直しです。

課税事業者でインボイスが発行できる配達員の報酬には消費税を加算し、免税事業者の報酬額からは消費税分をカットをする方法となります。

この方法はウーバーイーツの収益が減らないですし、配達員にとってもインボイス登録の選択の余地があることから、妥協案といえます。

しかし、インボイス登録するしないどちらを選ぶにせよ、配達員にとって収入が減ってしまう可能性が高いです。

「報酬が変わらないならインボイス登録をして免税事業者から課税事業者の配達員になったほうが良いかも!」と考える方もいますが、先ほどお伝えしたように課税事業者には消費税納税の義務があるので、消費税を今までのように収入の一部にはできません。

免税事業者のままであれば消費税カットの報酬額となるので、同様に収入は減ります。

しかし、こうした住み分けは、すでにインボイス制度が普及しているヨーロッパ諸国において一般的なものであり、課税事業者と免税事業者が共存していく上での落としどころと考えられます。

インボイス制度はひどい!?ウーバーイーツ配達員にとって影響大!その2つの理由とは?

インボイス制度の導入により収入が減るなどの影響を受けるのが、課税事業者から委託を受けている免税事業者です。

さらに、ウーバーイーツ配達員は委託元であるウーバーイーツとの交渉ができない可能性が高く、ウーバーイーツの提示した条件に従わざるを得ない状況になるでしょう。

ここでは、どのような理由でウーバーイーツ配達員への影響が大きくなってしまうのかを考えていきます。

理由①ウーバーイーツ側からインボイスの発行を求められる可能性があるから

現行のウーバーイーツのシステムでは、課税事業者であるウーバーイーツが消費税を納める際、配達員が課税事業者・免税事業者ということは関係なく、発行された区分記載請求書を元に報酬として支払った消費税を仕入れ分として控除しています。

繰り返しになってしまいますが、インボイス制度が始まると事業者番号が記載されたインボイス(適格請求書)がなければ消費税の控除ができません。

インボイスを発行できるのは、インボイス事業者番号を持つ課税事業者だけです。

したがって、ウーバーイーツ側がこれまでどおり仕入れ控除をおこなうために、配達員にインボイスの発行を求めてくる可能性があるでしょう。

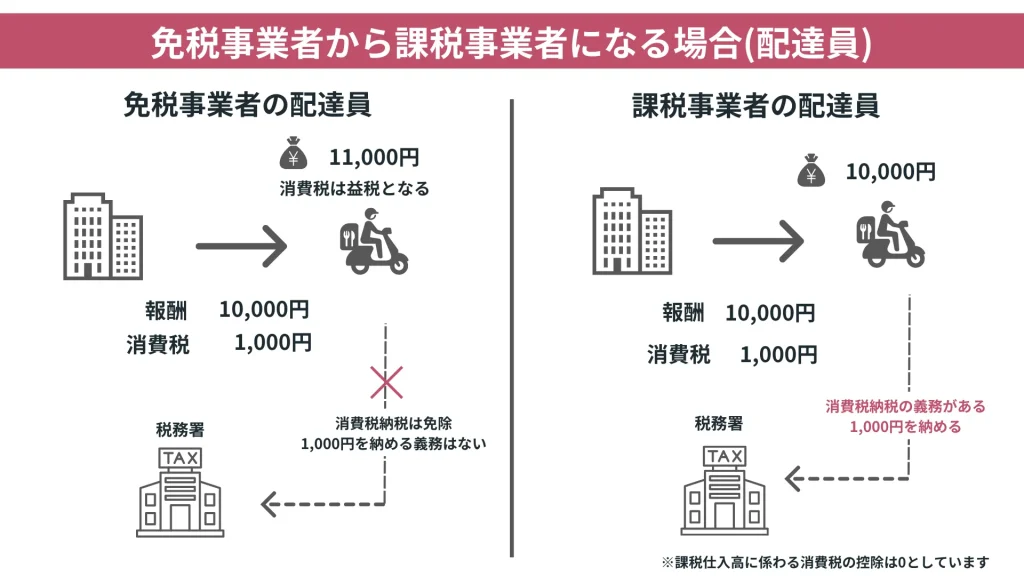

免税事業者だった配達員がインボイスへの登録をおこない課税事業者になると、報酬額に含まれる消費税を国に納税しなければなりません。

現在、免税事業者の配達員にとっては、課税事業者になるための手続きや納税額の計算など、今までよりも複雑な事務処理の負担が増えてしまいます。

インボイス登録で事務負担が増え、消費税納税の義務があることから、ウーバーイーツ配達員にとって影響が大きいとされているのです。

理由②報酬額の算出がシステム化されているから

フリーランスで働く美容師や大工などの免税事業者ならば、委託元であるオーナーや企業の担当者と報酬額やインボイス登録について納得いくまで交渉することができるでしょう。

しかし、顧客の注文から配達員の報酬まですべてオンライン上のシステムで完了するウーバーイーツと、配達員個人が交渉するのはきわめて難しいといえます。

なぜなら、現行のシステムを個人に合わせて変更するにはインボイス開始まで時間もなく、コストの面からもウーバーイーツにとってデメリットしかありません。

もし変更できたとしても、今までのようなスムーズなやり取りができなくなったり、条件とマッチングせず仕事が回ってこなかったりといった可能性があります。

ウーバーイーツはシステムの一本化によって簡略化やコストダウンが図られています。

ですので、配達員を続けるにはウーバーイーツの方針を受け入れざる得ない状況と考えられます。

【メリット・デメリット】ウーバーイーツの配達員はインボイスに登録すべきなのか?

インボイス登録について、ウーバーイーツの方針を待つことをおすすめします。

しかし、令和5年10月1日から登録を受ける場合には令和5年3月31日までの申請が必要なので注意してください。

なので、ここでは課税事業者になる場合と免税事業者のままでいる場合、それぞれのメリットとデメリットを説明します。

課税事業者と免税事業者の特徴を見比べ、あなたの働き方に合った選択を今から考えておきましょう。

インボイスへ登録して課税事業者となる場合

課税事業者になりインボイスを発行できるように手続きすることで、今までのどおり税込の報酬が支払われるでしょう。(※)

さらに、インボイス制度導入後は個人事業主に対して「インボイス発行可能」を契約条件のひとつにする会社も出てくると考えられます。

インボイスへ登録して課税事業者になっておけば、掛け持ちや転職の活動がスムーズにできるのもメリットです。

デメリットは、消費税納税が負担となることです。

繰り返しになりますが、インボイス登録をすれば課税事業者であり、消費税納税は義務となります。

納税額の負担もありますが、計算やインボイス発行などの事務処理も負担になりますよ。

(※)ウーバーイーツがインボイス登録をしている場合には、契約や報酬に変わりがないと決めた前提

今まで通り免税事業者として働く場合

今まで通り免税事業者として働く場合のデメリットは、収入が減ってしまうリスクがあることです。(※)

一方で、しっかりとした本業があり「ウーバーイーツはあくまでも副業」という方にはメリットがあります。

というのも、課税事業者になれば確定申告は必須となるからです。

年間の所得が48万円以下の人や、確定申告を免除するため副業での収入を20万円以下に抑えて働いている人もいますね。

収入が減るよりも、確定申告やインボイス登録の手続・事務負担のほうが重いと判断するならば、免税事業者のままでいるメリットは大きいです。

課税事業者になると事務作業や手続きが増え、年収が20万円ならばみなし仕入率の50%を控除しても1万円を消費税として納税することになります。

空いた時間を使ってお小遣い稼ぎをしている人は、納税の手続きにかかる時間を配達にあてたり、ノルマを設けて達成したりして減ってしまう報酬額の差額分を埋める方が現実的と考える方も多いでしょう。

あくまでも副業として続けるのであれば、インボイスへ登録せずに免税事業者でいる選択も検討できますね。

(※)ウーバーイーツが消費税を負担し契約や報酬を変えない方針であれば、収入減のリスクはなくなります

インボイス登録を決めた後は?簡易課税制度も検討しよう

売上が1,000万円を超える課税事業者には税務処理を担当する専門家がいるのがあたりまえですが、個人事業主が専門家を雇うとなると、赤字になってしまう心配もありますよね。

免税事業者から課税事業者に切り替える際、手続きや納税額の計算などの事務処理を自分ひとりでやらなければならない場合、納税にかかる事務負担を軽くすることができる「簡易課税制度」の利用がおすすめです。

簡易課税制度は業種ごとに一定のみなし仕入率が決められており、その分を差し引いて消費税を納めることができます。

簡易課税制度では、あなたが購入したもののインボイスは必要ないので、仕入れ先が課税事業者かどうかを確認したりする配慮もいりません。

フードデリバリーは運輸業に区分され第5種事業となりますので、みなし仕入率は50%です。

例えば年間の報酬額が110万円の場合、10万円の消費税に対しみなし仕入れ率50%を乗じた5万円を控除できますので、消費税の納税額が5万円になります。

課税事業者となれば納税義務が生じ事務手続きも増えますが、簡易課税制度の利用で納税額を抑えられる可能性があります。

所得税はインボイス制度と関係ある?

インボイスは消費税に関する制度であり、所得税の納税とは関係がありません。

所得税は課税事業者、免税事業者にかかわらず、一定額以上の収入がある人は納めなくてはならない税金です。

これに対し、消費税は免税事業者ならば納税が免除されている税金です。

つまり、所得税と消費税は別物であり、所得税を納めていてもインボイスの発行はできません。

インボイスを発行するためには、登録が必要になるので注意しましょう。

まとめ

最後にインボイス制度でウーバーイーツの配達員が受ける影響について要点をまとめましょう。

- インボイス制度導入により、ウーバーイーツ配達員の収入が減る可能性は高い

- 報酬に関する交渉は難しく、ウーバーイーツのルールに従うことになる

- あわてて課税事業者登録せず、ウーバーイーツの対応を待つ

- 自分の働きかたにあわせて課税事業者となるか免税事業者となるかを考える

委託業務を請け負う免税事業者にとってインボイス制度の実施は収入に大きな打撃を与えます。

だからこそ、課税事業者、インボイス登録、消費税納税額について理解を深め、自分にとっての正解を慎重に見極めていきましょう。