インボイス制度が個人タクシーに与える影響とは?収入面や対策を解説

- 売上が少ない個人タクシーもインボイス制度開始で納税する必要がある?

- インボイス登録を促されているが他の個人タクシーはどう対策している?

- インボイスに登録しない個人タクシーはどうなる?

令和5年10月1日よりインボイス制度が施行されます。

所属している組合からインボイス登録を促されている個人タクシーの方も多く、登録すべきなのか悩みますね。

さらに施行される日からインボイス対応をするためには令和5年3月31日までに申請をしなければならず、「期限が迫っている」と焦る個人タクシーの方もいるのではないでしょうか。

この記事では個人タクシーがインボイス制度で受ける影響と、施行されるまでどのような対策をする必要があるかを紹介します。

インボイスについて知識を深め、施行後もスムーズな対応や運営ができるよう考えていきましょう。

目次

インボイス制度の導入で個人タクシーはどうなるのか?

今まで免税事業者として経営していた個人タクシーはインボイス制度の導入により、金銭面や接客面で以下の4つの影響があります。

インボイスに登録するのか、しないのかによって、受ける影響は異なりますよ。

例えばインボイスに登録することで利用者が減ることはなくトラブルも回避できます。

登録しなければ、消費税を負担することやメーターの交換は必要ありません。

インボイス制度への登録が個人タクシーの営業にどれほどの影響を及ぼすのか、詳しくみていきましょう。

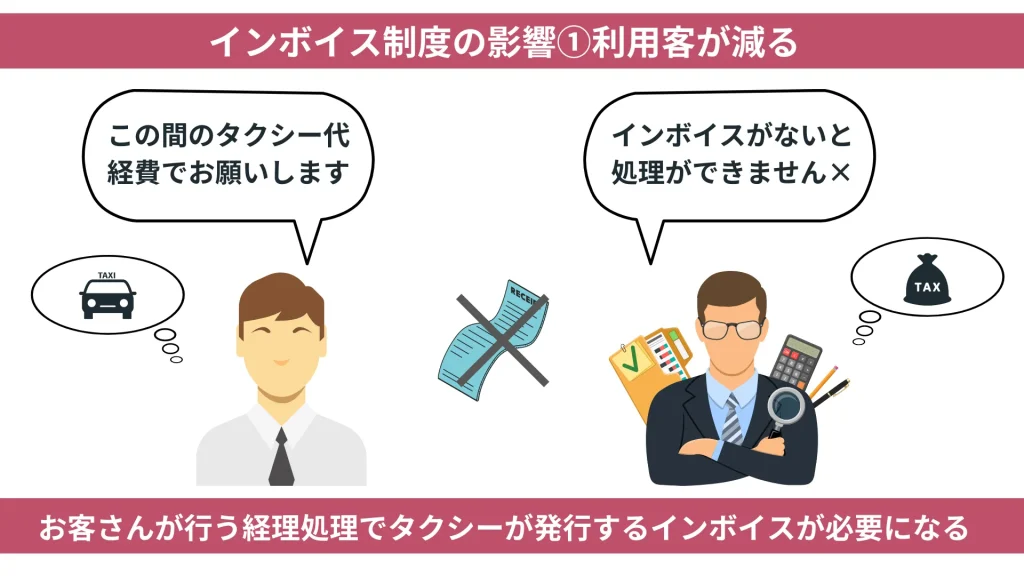

影響①利用客が減る

今まで贔屓にしてくれていたお得意様でも、あなたのタクシーがインボイスを発行できないとなると利用を控える恐れがあります。

なぜなら、インボイスがないとタクシー利用客は消費税の仕入控除ができないからです。(※)

経費として計上すると、その分の消費税負担が課税事業者や会社にかかってしまいます。

会社によっては精算を受け付けてくれず、タクシー代がビジネスマンの自己負担になってしまうケースもあるでしょう。

そのため芸能人やホステスといった課税事業者の方でタクシー代を経費として計上する人や、出張などのビジネス利用の人からは「インボイスが発行できないから」という理由で乗車を避ける可能性が高いです。

つまり制度導入後にインボイスが発行できないタクシーを利用するのは、免税事業者やプライベートで利用する個人客に限られてしまうリスクがあるのです。

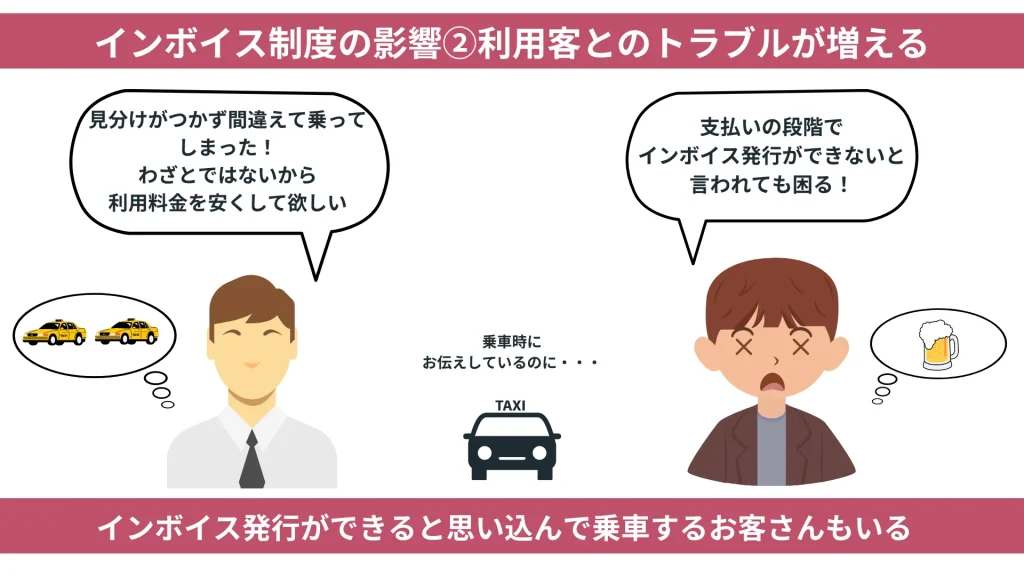

影響②利用客とのトラブルが増える

インボイス発行ができない個人タクシーが、インボイスを発行してもらいたい人を乗せてしまうと、トラブルになる恐れがあります。

先ほどの影響でお伝えしたようにインボイス制度導入後は、ビジネスマンが会社で経費としてタクシー代を精算するためには、インボイスがないと受け付けてもらえない可能性が高くなるからです。

インボイスを発行できないタクシーに乗ってしまい自己負担になる心配から、「消費税分を値引きして欲しい」「後から説明されても困る、乗車料金は初乗り分しか払えない」など、口論になるケースが考えられます。

発車の前に「インボイスの発行はできません」と伝えたとしても、せっかくタクシーに乗り込んだのにまた探さなくてはならないとなると、乗客はがっかりしてしまいますね。

特にタクシーがなかなか捕まらない時間帯にやっと見つけた場合や、タクシー乗り場で順番を待っていた場合などでは、相手がイライラしていて理不尽な要求をされる可能性もあります。

現段階でのタクシーの外観は、ひと目見てインボイスを発行できるかできないかがわかりません。

今後、トラブル回避のためインボイスを発行できるタクシーとできないタクシーで乗り場をわけるなどの措置も考えられます。

利用客とのトラブル増加や、乗車のチャンスが課税事業者よりも減ってしまうなどの影響がインボイス登録をしないことで起こると考えられるのです。

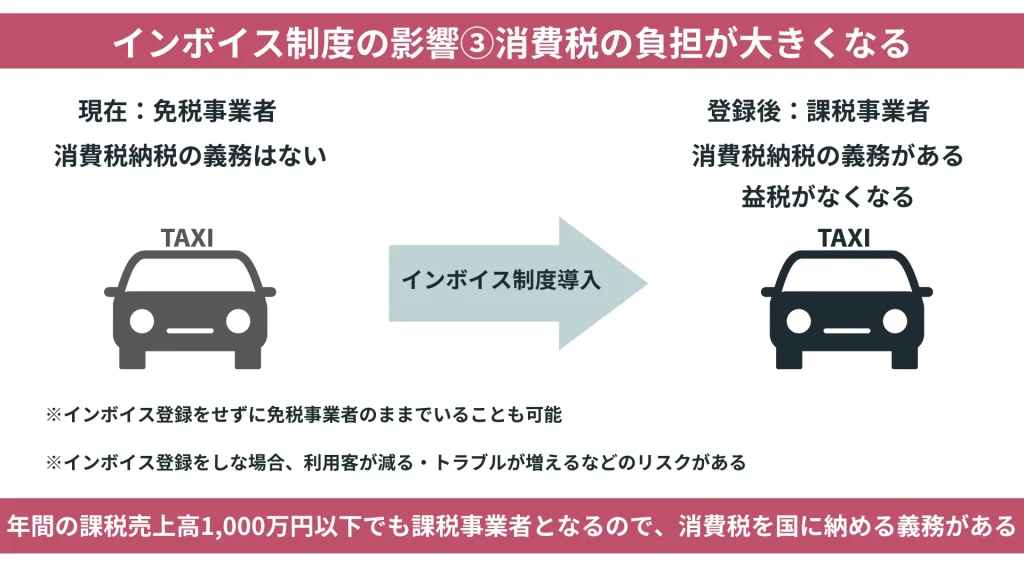

影響③消費税の負担が大きくなる

インボイスに登録するためには、免税事業者から課税事業者に切り替えなければなりません。

課税事業者になるということは、年間の課税売上高が1,000万円以下でも消費税を国に納める必要があります。

インボイスへ登録して課税事業者となることで、今まで免除されていた消費税を納付するとなると、収入は減ってしまいますね。

例えば課税売上高が660万円だった場合、10%の60万円を消費税として国に納めなくてはなりません。

今までは収益の一部としていた消費税を納める必要がでてくるので、経営的に痛手ですよね。

ただし、納税する消費税は60万円まるまるというわけではありません。

納税する消費税の計算は、(課税売上高に係る消費税)-(課税仕入高に係る消費税)で計算されます。

この売上高の消費税から、仕入高の消費税を引くことを仕入控除といいます。※

個人タクシーであれば、ガソリン代や車両維持・修繕費などは課税仕入れとなるので、課税仕入れ分の消費税を控除できます。

さらに簡易課税制度を利用することで、場合によっては減税できる見込みもあります。

このように選択する制度によって消費税の負担額は異なりますが、インボイス登録で免税事業者から課税事業者になることで、消費税納税が義務となり負担となることに変わりはありません。

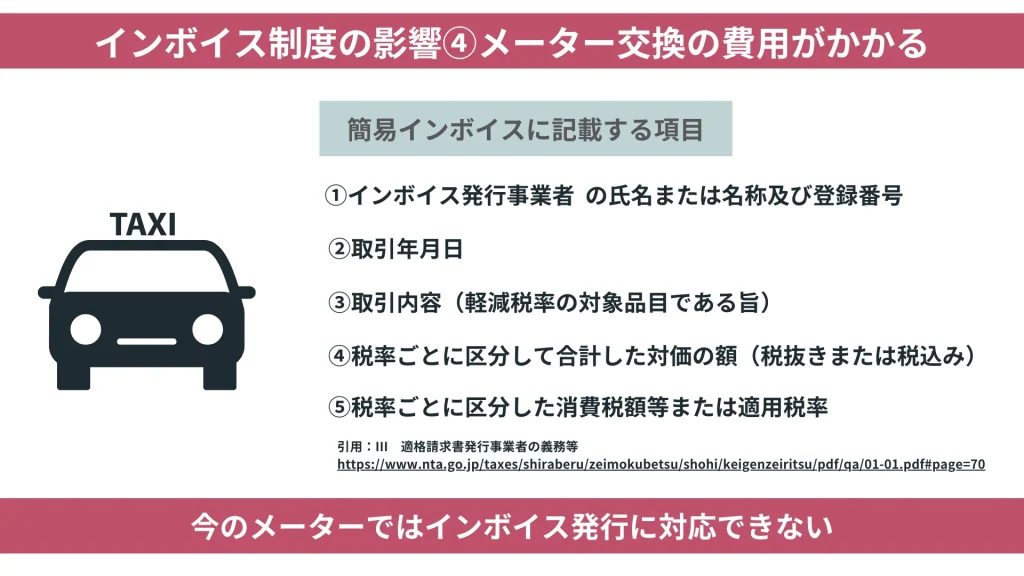

影響④メーター交換の費用がかかる

インボイスに登録すると負担するお金は、消費税だけではないので注意しましょう。

インボイスを発行するためには、インボイスに必要な登録番号や取引内容が記載できるメーターが必要となります。

新しいメーターは約7〜8万円の費用がかかるので、初期費用の負担は大きいですね。

「メーター交換を補助金の対象にしてほしい」という要望は出されているのですが、令和5年1月の時点では補助金の支給予定はなく、自費での交換となります。

今後、要望が通りメーター交換の補助金が支給される可能性もありますが、インボイス登録後メーター交換のコストがかかることも受ける影響のひとつです。

インボイス制度の導入で介護タクシーは影響を受ける?

「介護タクシーの利用料金は非課税だからインボイスは関係ない」というのは間違いです。

介護事業者がおこなうサービスのすべてが非課税というわけではありません。

たとえば、以下のような介護サービスは課税の対象とされ、利用者が消費税を負担するとしています。(※1)

- 通常の事業実施地域以外の地域の居宅において訪問看護等を行う場合の交通費

- 利用者の選定により提供される特別な浴槽水等の費用

つまり、介護保険の適用範囲外となるサービスに関しては消費税の課税対象となるので、介護(福祉)タクシーにもインボイス制度の影響があるのです。

たとえば利用者や提携先が課税事業者で仕入控除をするのであれば、個人タクシーの場合と同様にインボイスの発行を求められる可能性は高いですよ。

介護サービスは課税・非課税がわかりにくい部分があるので、インボイス制度導入前にしっかりと確認しましょう。

(※1)国税庁 『居宅サービスにおける利用者負担の交通費等の費用の取扱い』

抜け道はない!インボイス制度で個人タクシーができる対策

個人タクシーを利用する人は芸能人やホステスなど課税事業者が多く、顧客からインボイスの発行を求められる機会が多いと予測できます。

そのため、インボイスに登録することが個人タクシーにできる対策です。

施行される令和5年10月1日からインボイスを発行するためには、インボイスに対応したメーターに変更し、令和5年3月31日までに登録を済ませることが必要です。

さらに個人タクシーを取りまとめる組合はインボイスの登録を推奨しています。

個人タクシー業界を存続させるためにも、すべてのタクシーがインボイスを発行でき、差別なく利用してもらうために考えられた対策です。

ただし、インボイス登録は強制ではありません。

個人の観光案内で事前予約のみ受け付けているなど、地方の観光地などではインボイスを必要としない客層が多い場合もあります。

個人タクシーにインボイス制度の影響が少ないケースは稀ですが、活動している場所や営業方法、乗車目的なども含めて登録を検討しましょう。

インボイス制度で個人タクシーが検討すべき「簡易課税制度」とは?

簡易課税制度とは、消費税の計算方法のひとつです。

消費税の計算は、(課税売上高に係る消費税)-(課税仕入高に係る消費税)で計算されるとお伝えしましたね。

この計算が簡易課税制度を選択すると、(売上高に係る消費税)-(売上高に係る消費税×みなし仕入率)で計算できます。

タクシー業は第5種事業ですので、みなし仕入率は50%です。

前に例であげた660万の売上高で比較すると、60万-30万=30万円となり、30万円が消費税納税額となります。

ガソリン代や車両維持・修繕費は変動するので一概には言えませんが、過去の台帳を見返し、みなし仕入率で計算したほうが節税対策になる方は検討したい制度です。

簡易課税制度を選択するには、消費税簡易課税制度選択届出書の提出が必要となるので注意してください。

インボイス登録をしない個人タクシーはどうなる?

今後はインボイス登録していないタクシーは見た目の差別化が図られ、乗り場なども別にされてしまう可能性があります。

インボイス登録をしていない個人タクシーは観光や帰省などの個人的な利用客しか獲得できず、売り上げも激減してしまう可能性がありますね。

しかし個人タクシーのインボイス制度登録は推奨されていますが、強制ではありません。

登録しなくても問題ないという判断であれば、免税事業者のまま営業を続けられます。

その場合、インボイスが発行できないことを乗客へ伝える対策が必要です。

例えば予約のときに確認をとる、車体や助手席の背面にステッカーを貼る、乗車の前に「インボイス発行はできません」と伝えるなど、トラブルを避ける努力をしましょう。

さらに今後、政府や組合が「免税事業者だと車体でわかるようにする対策や規則」を打ち出した場合は、必ず遵守してください。

タクシー業が発行できる適格簡易請求書とは?

適格簡易請求書とは、不特定多数の人に対して販売等をおこなう業種の人が、適格請求書に変えて交付できるものです。

適格簡易請求書では、書類の交付を受ける事業者の氏名または名称を省略して発行できます。

スーパーなどの小売業や飲食店などと同様、タクシー業も適格簡易請求書を発行できます。

適格簡易請求書には記載する内容が決まっています。

個人タクシーでも以下の内容が記載できる機器を導入しなければなりません。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 税率毎に区分して合計した対価の額

- 税率毎に区分した消費税額等又は適用税率

インボイス制度に対応できるよう、メーターの交換時期を検討しておくと安心ですね。

まとめ

最後にインボイス制度が個人タクシーにあたえる影響についてまとめます。

- インボイス登録をすることで消費税の負担額が増える

- 登録しないとインボイスが発行できないため、乗客とトラブルになる可能性がある

- 介護タクシーも非課税ではないので、インボイスを求められる可能性がある

- 適格簡易請求書を発行するため機械導入の費用がかかる

乗車してもらうためには、利用客のニーズに応えなくてはいけません。

インボイスの発行は多くの利用者が求めるものでしょう。

これからも安心して乗車いただくためにできることを考え、あなたの営業スタイルにあった対策をしてくださいね。