インボイス制度は美容師にどんな影響がある?対策方法をわかりやすく解説

- フリーランス美容師はみんなインボイスに登録してる?

- インボイスに登録しないと報酬が減ってしまうって本当?

- 美容師のインボイス登録で増える負担は?

これから独立を考えている美容師やすでに独立してある程度の売上がある美容師にとって、「インボイス制度導入でどんな影響があるのか?」が気になりますよね。

特に一部の美容師は収入が減る可能性があり、インボイス登録をするか悩む方も多いのではないでしょうか。

インボイス登録は任意のため登録をするか、今のままフリーランスの美容師を続けるか選択しなければなりませんが、どちらを選ぶとしても今の収入が大きく減ってしまうことは避けたいですよね。

この記事では、インボイス制度によってフリーランス美容師が受ける影響と対策について解説します。

美容師と消費税の仕組みをしっかり理解して、インボイス制度によって損をしないよう、しっかりと対策しましょう。

目次

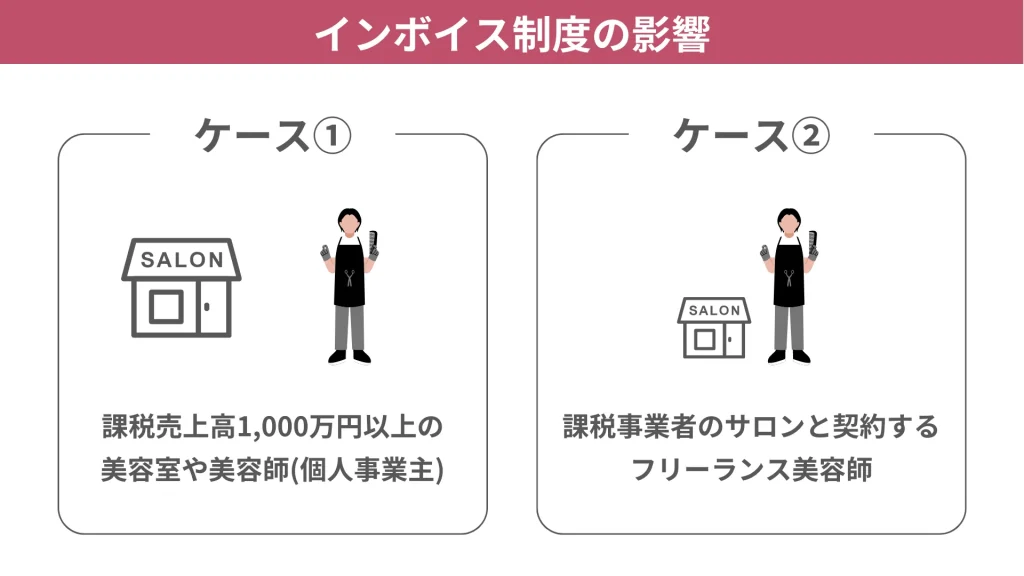

インボイス制度で影響を受ける美容室・フリーランス美容師とは?

インボイス制度で影響を受けるのは、課税事業者である美容室と免税事業者であるフリーランス美容師です。

簡単な説明になりますが、課税事業者と免税事業者の違いは「消費税納税義務」があるかどうかです。

課税事業者には納税の義務があり、免税事業者は言葉通り、消費税納税の義務が免除されています。(※1)

消費税納税の際に控除できていたものができなくなったり、免除されていた消費税の納税が義務となることが、インボイス制度の問題です。

なので現在、免税事業者のフリーランス美容師の場合、インボイス登録を検討するポイントは「業務委託元が課税事業者で、インボイス発行を求められているか」という点になります。

ここでは美容室や美容師がどのような影響を受けるのか、インボイス登録の検討ポイントなどをふまえて具体的に見ていきましょう。

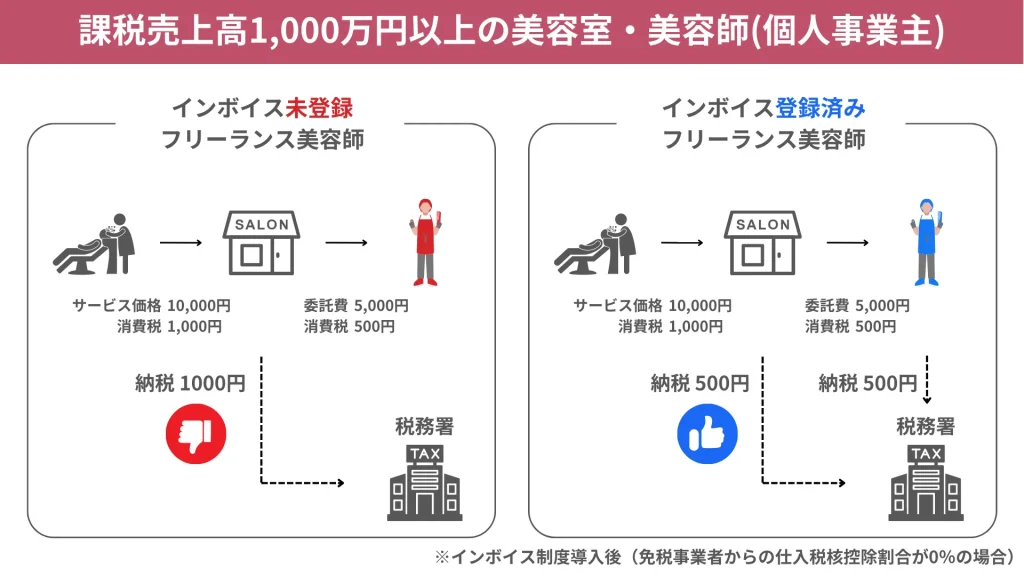

課税売上高1,000万円以上の美容室・美容師(個人事業主)

- 今までよりも消費税の納付額が増えてしまう可能性がある

- 免税事業者との取引や契約を見直す必要がある

このような影響が、課税売上高1,000万円以上の美容室・美容師(個人事業主)にあると考えられます。

すでに課税事業者として消費税を納付している美容室や美容師は、税務署に「適格請求書発行事業者の登録申請書」を提出すれば手続きできます。

自身のインボイス登録や発行には何の問題もありません。

インボイスは課税事業者が消費税納税額を計算する際におこなっている、「仕入控除」に必要となります。

インボイス発行ができるのは、登録申請を出した「適格請求書発行事業者登録を行っている事業者」のみです。

登録していない美容師はインボイスの発行ができないため、その方へ支払った分の消費税は控除できず、いままでより多くの消費税を納めなくてはなりません。

そのため、インボイスへ登録をしない美容師との取引や契約を見直す必要があります。

場合によっては関係を損ねたり、独占禁止法に抵触するおそれもあるため、慎重を期した提案やお互いに歩みよる形での交渉をおこなうよう心がけることが大事です。

相手との交渉がうまくいかなかったり、法律に抵触するようなことがあれば、店の評判や自分の評価が下がり、炎上や訴訟といったリスクも考えられます。

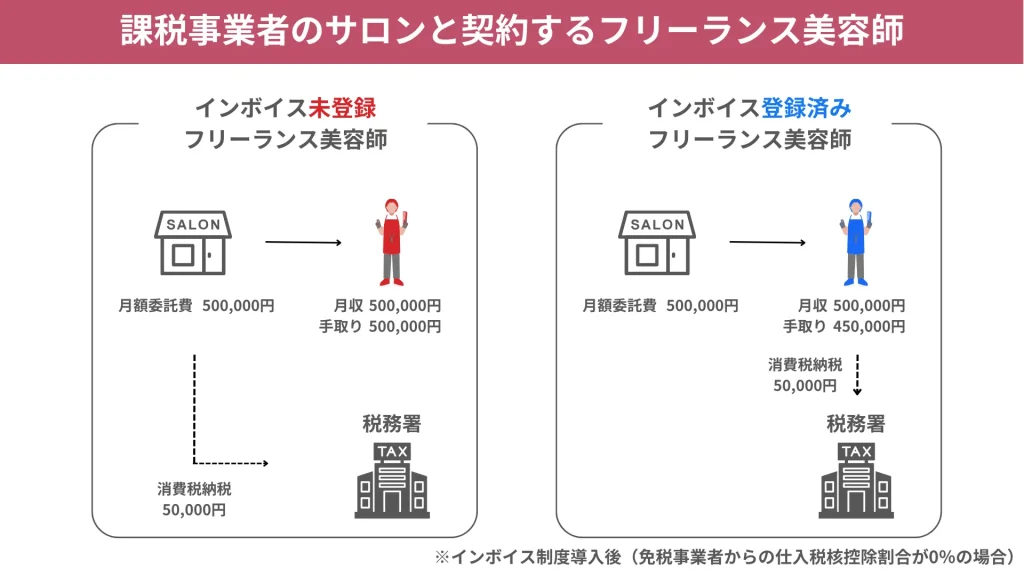

業務委託サロンが課税事業者であるフリーランス美容師

- 消費税納税の義務が生じる

- 報酬として支払われる金額の消費税分を減額したいと言われる

- 仕事が減るリスクがある

課税事業者のサロンと業務委託をしているフリーランス美容師の場合、このような影響を受けることが考えられます。

インボイスを発行するためには登録が必要で、登録をするには課税売上高1,000万円以下であっても「課税事業者」となります。

つまりインボイス登録をすると、国に消費税を納める義務が生じるのです。

免税事業者でフリーランス美容師をしているケースでは、今まで報酬のすべてが自分の収入でしたが、消費税納税によって手元に残る消費税がなくなるため収入は減ってしまいます。

インボイスへ登録せずに免税事業者のままでも、報酬にかかる消費税を減額されれば収入は減ります。

例えば今までの報酬額が5,500円(税込)だった場合、消費税である500円分が減額されてしまい、5,000円(税込)しか支払われないということになるのです。

業務委託サロンが課税事業者であり、インボイスの発行を求められている美容師はどちらを選択しても収入が減るリスクがあると考えられますね。

インボイスを発行できない事業者との取引は事務的な負担と消費税分の負担から、敬遠される恐れもあります。

仕事の依頼がこなくなってしまうと廃業に追い込まれてしまいますね。

このため、インボイス制度の導入をきっかけに自身の立場や働き方を見直す美容師も多いのです。

誤解しているかも!インボイス制度でフリーランス美容師の収入が減る理由は?

インボイス制度導入で、現在、免税事業者であるフリーランス美容師の収入が減ってしまう理由はこの3点です。

反対に業務委託をしているサロンからインボイスの発行を求められておらず、報酬の引き下げも提案されていないのであれば、今までよりも収入が減ってしまうリスクは低いです。

また、フリーランスの美容師であってもサロンを仲介せずに、お客さんと直接やり取りをするのであればインボイス制度導入による影響はほとんどないと考えられます。

インボイスが必要になるのは消費税納税の際の「仕入控除」のためであって、フリーランス美容師に依頼をする一般のお客さんがインボイス発行を求めるケースが少ないからです。

では、フリーランス美容師の収入が減る3つの理由を詳しく見ていきましょう。

理由①消費税納付の対象となるから

インボイスに登録すると、課税事業者として消費税納付の義務が生じます。

インボイス登録は課税事業者に限られるので、インボイスに登録すれば課税売上高が1,000万円以下でも課税事業者となるからです。

消費税納税額の計算は、(課税売上に係わる消費税)-(課税仕入などに係わる消費税)で計算されます。(※2)

例えば業務委託サロンから400万円の報酬があった場合、単純に仕入税額を無視して計算するならば10%の40万円を消費税として納付する必要があり、年収は360万円に減ります。

業務委託元からの報酬額が今までと変わらなければ、課税事業者となり手元に残る消費税がなくなる分、収入が減るのです。

さらに、インボイス制度に対してフリーランスの美容師がしがちな勘違いポイントを2つ見ていきましょう。

【誤解ポイント】「業務委託の美容師=サロンへ消費税を払ってない」は間違い

インボイス制度に登録することによって「今まで免税されていた消費税を委託元のサロンへ支払わなければならない」と誤解している美容師が多いようです。

サロンの納税義務とあなたの納税義務は違うものですので、切り離して考えましょう。

勘違いのポイントは、サロンからもらっている報酬が「売上(税抜き)の◯%」のため、今もらっている報酬には消費税は発生していないと考えている点です。

契約書をよく確認する必要はありますが、基本的には報酬のなかに消費税が含まれています。

例えばサロンの売上が12,100円(税込)だった場合、11,000円+1,100円(消費税10%)で12,100円(税込)ですね。

売上11,000円(税抜き)のうち50%があなたの報酬の場合、5,500円があなたに支払われます。

このお金は「あなたの技術や時間をサロンが買った」ことに対しての支払いですので、消費税が発生しています。

ですので、5,500円の報酬は5,000円(税抜き)+500円(消費税10%)となり、消費税が含まれているのです。

つまり消費税は現段階でも発生しており、インボイス制度導入のせいでサロンに消費税を払う必要がでてくるわけではありません。

【誤解ポイント】インボイス制度は免税事業者に消費税納付を求める制度ではない

もうひとつ誤解されているのは、「免税事業者だけど消費税を納付しなければならない」といった考えです。

インボイスの発行が不要の免税事業者は、課税事業者になる必要はありません。

インボイス登録は任意であり、免税事業者のまま美容師を続ける選択もあります。

免税事業者であるかぎり、消費税の納付は免除されているので、インボイス導入後も免税事業者が消費税を納付する義務はありません。

インボイス登録をするには課税事業者である必要があるため、登録をしたら課税事業者であることから納税の義務が生じるのがインボイス制度です。

影響があるとされているフリーランスの美容師であってもインボイスを発行する必要がなければ、免税事業者のままでいてよいのです。

理由②消費税分を報酬から値引きされる可能性があるから

フリーランス美容師にインボイス制度の影響があるとする理由は、支払われる報酬のうち、消費税相当額が値引きされる可能性があるからです。

今まで課税事業者のサロンでは、あなたに支払っていた報酬の消費税額を、サロンが納付する消費税額から控除できていました。

先ほどの例でいうと、売上に対する消費税1,100円から報酬で支払った消費税500円を控除し、600円を納付するということです。

インボイス制度導入後はインボイスなしに仕入控除ができないため、600円の納付額が1,100円になってしまいます。

消費税の負担を減らすため、サロンから「インボイス登録をしないのであれば今まで控除できていた分をあなたへの報酬から値引きしたい」と今後の契約について打診される可能性があるのです。

では、インボイス制度導入にともなって交渉をする際に気をつけるべき2つのポイントを見ていきましょう。

【注意ポイント】独占禁止法に違反していないかをチェック

1つめは、独占禁止法に違反していないかです。

サロンとの交渉で「課税事業者にならないなら委託しない」と一方的に告げられたり、「支払った消費税の控除ができないから」と勝手に報酬を減額されたら要注意です。

サロン側からの一方的な契約の打ち切りや報酬の引き下げは「優越的地位の濫用」に当たる行為であり、独占禁止法に抵触するおそれがあります。(※3)

いつもお世話になっているサロンが言うならと従うのではなく、インボイス制度や独占禁止法についてしっかりと理解して交渉しましょう。

(※3)公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A

【注意ポイント】経過措置も踏まえて交渉する

2つめは、経過措置も踏まえた交渉ができているかです。

インボイス制度が施行されたら、すぐに全額仕入控除できなくなるわけではありません。

インボイス制度は当初の3年間は課税事業者の消費税納付額から免税事業者の消費税相当額の8割が控除できます。

その後の3年間は5割を控除できるよう、段階的な経過措置が設けられています。

その点も踏まえながら価格交渉をおこない、お互いが納得できるような着地点を考えながら契約を見直すことが大事ですね。

理由③サロンから業務委託先として選択されないから

インボイス制度導入後、フリーランス美容師の収入が減るといわれている理由はインボイスを発行できないと、業務委託先に選んでもらえない可能性があるからです。

サロンとしては、委託している美容師がインボイスを発行してくれるならば、報酬分の消費税が控除でき、今までと変わらない納税額ですみます。

しかし、インボイスを発行できない美容師ですと、仕入控除ができず納税額が増えてしまいます。

サロン側も経営を維持しなければならず、抱えられる負担にも限界がありますね。

美容師としての技術の他に、インボイスが発行できるかで美容師を選ぶケースも増えてくると考えられます。

免税事業者のままを選択したインボイス発行ができないフリーランス美容師は、新規の契約や継続契約の依頼を取るのが難しくなり、仕事が減ってしまうリスクがあるのです。

インボイス制度の抜け道はある?美容室経営・フリーランス美容師ができる対策

インボイス制度に抜け道はありません。

ただ、インボイス制度による増税や手続きの負担を軽くする方法はあります。

課税事業者の消費税計算にかかる事務負担を減らしたり、免税事業者との取り引きを円滑にするための制度もありますよ。

美容室経営の方、フリーランス美容師の方が、少しでも負担を解消できるような制度や対策を紹介してます。

【美容室経営】対策:簡易課税制度を選択する

消費税の納税額計算の際に簡易課税制度の利用で、事務の負担を軽減できます。

簡易課税制度はインボイスを保存する必要がなく、事務負担も原則課税に比べて軽くなります。

簡易課税制度は、仕入に係る消費税額の代わりに、売上の消費税額に「みなし仕入れ率」を乗じて計算する方法です。

つまり「これだけの売上に対して、きっとこれくらい仕入れをしただろう」とみなして計算するのです。

簡易課税制度を使えば、納税額を求める際に売上分の消費税と仕入分の消費税を計算して差額を出す仕入控除をしません。

インボイスが必要ないので、免税事業者の美容師との取引も今までどおり変わらずにすみます。

美容師は第5種事業のサービス業にあたるので、みなし仕入れ率は50%となります。(※4)

例えば課税売上が1,100万円の美容室の場合、売上の消費税は100万円、そこにみなし仕入れ率の50%を乗じたもの50万円が控除できる消費税です。

つまり納税額は、100万円-50万円=50万円ですね。

今まで控除していた税額を調べ、簡易課税の方が控除額が多くなるようであれば、簡易課税制度の選択を検討しましょう。

ただし、簡易課税制度の選択には「消費税簡易課税制度選択届出書」を提出する必要があるので注意してください。

【フリーランス美容師】対策:業務委託サロンにインボイス発行が必要かを確認する

フリーランス美容師がインボイス制度の対策としてやるべきことは、業務委託サロンへの確認です。

確認せずに「早く手続きしないと仕事が来なくなるかもしれない!」と、あせってインボイス登録するのは待ってください。

業務委託元のサロンがインボイスを必要としていない場合もありますよ。

この場合、3つのパターンが考えられます。

- 業務委託元のサロン自体が免税事業者である

- 業務委託元のサロンは課税事業者だが簡易課税制度を採用している

- 業務委託元のサロンが報酬額の改定を提案しようとしている

インボイス制度は消費税の制度なので、消費税の納税義務が免除されている免税事業者同士の取り引きであればインボイスは必要ありません。

業務委託元のサロンが課税事業者であっても、簡易課税制度で納税している場合はインボイスの保存は不要です。

なので、1と2パターンならば、インボイス制度導入による影響はほとんどないでしょう。

3の場合は報酬の引き下げが懸念されますので、慎重な対応と交渉をおこなう必要があります。

インボイス制度で収入が減るのは困ると、委託元のサロンに消費税を全額負担をお願いしても、最終的に委託元のサロンの経営が破綻したなら仕事先はなくなってしまいますね。

お互いに歩み寄り、それぞれの負担を軽くするような話し合いを心がけましょう。

インボイス制度で美容師業界はどう変わる?業務委託がなくなる可能性は?

紹介してきたように、インボイス制度の導入によって美容師業界での働き方にも変化が訪れます。

特に課税事業者の美容室、フリーランスの美容師は対策が求められます。

サロンによっては業務委託での契約を止め、社員やパートタイマー契約だけにするところも増えるのではないでしょうか。

また、今後も業務委託で人材を募るほとんどのサロンが、報酬の見直しを検討するでしょう。

フリーランス美容師が業務委託で働くには厳しい環境となると考えられますが、フリーランス美容師には業務委託以外にも働き方があります。

フリーランスという形にこだわらないのであれば、指名客がいる居心地の良いサロンにパートタイマーや社員として契約するのも、今後の働き方のひとつの方法ですね。

フリーランス美容師の効果的な集客方法をまとめたこちらの記事も、ぜひ参考になさってください。

あわせて読みたい

顧客0?!事例から学ぶフリーランス美容師の効果的な集客方法とは?

こちらの記事ではフリーランス美容師として働く方法や効果的な集客方法について解説しています。集客に成功した人の事例も紹介していますので、フリーランス美容師になりたいと考えている方は参考にしてみてください。

まとめ

インボイス制度の導入で美容師業界が受ける影響について解説しました。

最後にこの記事の内容をまとめます。

- インボイス制度導入後、インボイスがないと消費税を控除できなくなる

- フリーランス美容師は課税事業者からインボイスの発行や報酬の引き下げを求められ、収入が減る可能性がある

- フリーランス美容師は、働き方や雇用契約をしっかりと見直す必要がある

- 雇用契約の更新にはお互いを尊重し歩み寄ることが大切

- インボイス制度導入後、登録をしなくても収入が減らない美容師もいるので、インボイスが必要か不要かをしっかりと見極める

フリーランス美容師の方は、自分にとって必要な制度かどうかを見極め、必要ならば納得のいく形でインボイス制度を受け入れられる準備をしていきましょう。