インボイス制度でフリーランスエンジニアが受ける影響と対策方法

- インボイス制度でフリーランスエンジニアにはどんな影響があるの?

- 免税事業者のフリーランスエンジニアは収入が減ってしまう?

- インボイス制度にフリーランスエンジニアはどう備えるべき?

2023年10月1日から始まるインボイス制度によって個人事業主は大きな影響を受けると言われています。

なかでも年収1,000万円以下の免税事業者はインボイス制度の導入によって収入面での影響が大きくなり、フリーランスエンジニアも例外ではありません。

さらにインボイス制度が開始される2023年10月1日から対応するには2023年3月31日までに手続きをする必要があるため、どう対応したらいいのか迷っている人も多いでしょう。

この記事では、インボイス制度によってフリーランスエンジニアが受ける影響と対策を紹介しています。

インボイス制度によって仕事が減少しないように今からしっかりと備えましょう。

目次

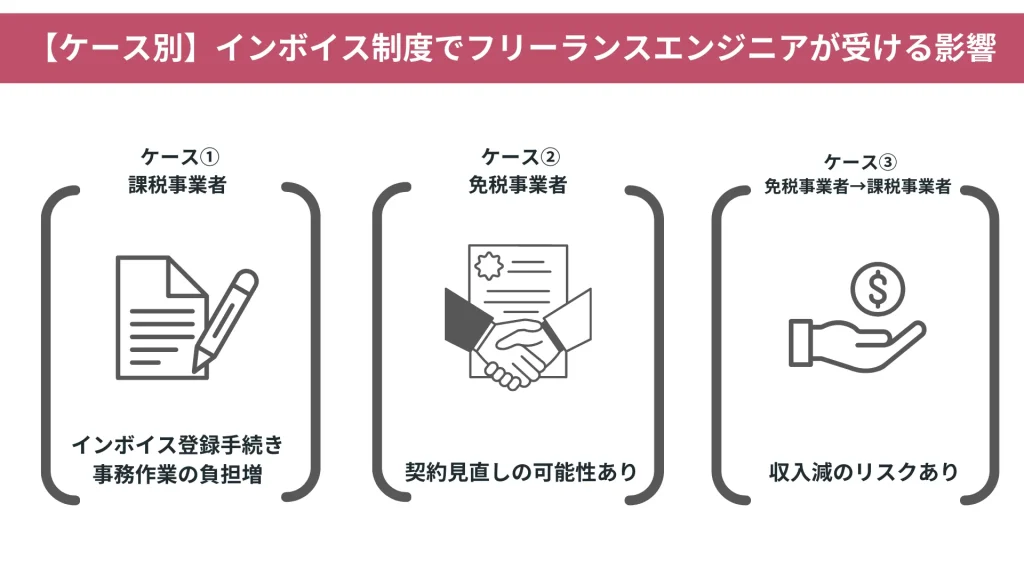

インボイス制度でフリーランスエンジニアが受ける影響とは?

インボイス制度が始まると、フリーランスエンジニアも報酬や仕事獲得において影響を受けることとなります。

ただインボイス制度によってどのような影響を受けるのかは「課税事業者」なのか「免税事業者」なのかで変わってきますよ。

ここではフリーランスエンジニアがインボイス制度によって受ける影響を「課税事業者」「免税事業者」「免税事業者から課税事業者になった場合」の3つのケースで解説していきます。

【課税事業者】登録手続きや事務作業の負担が増える

課税事業者として仕事を受注していたフリーランスエンジニアの場合、インボイス制度が始まってもクライアントとの取引や報酬面での影響はほとんどありません。

ただし、インボイスを発行するための適格請求書発行事業者になる登録手続きが必要になります。

冒頭でもお伝えしたように、インボイス制度が開始される2023年10月1日から適格請求書発行事業者になるには、2023年3月31日までに登録申請書を提出しなければいけません。

さらに要件を満たした請求書を発行したり、請求書の保存が義務付けられているため、経理面での事務作業が増えることになります。

フリーランスエンジニアの場合、事務作業も自分1人で行っているケースが多いため、事務作業が増えることで業務にかける時間が減ってしまう可能性がありますね。

インボイス制度が開始された際にスムーズに対応できるよう、登録手続きや適格請求書のフォーマット作成など事前に準備しておくことが大切ですよ。

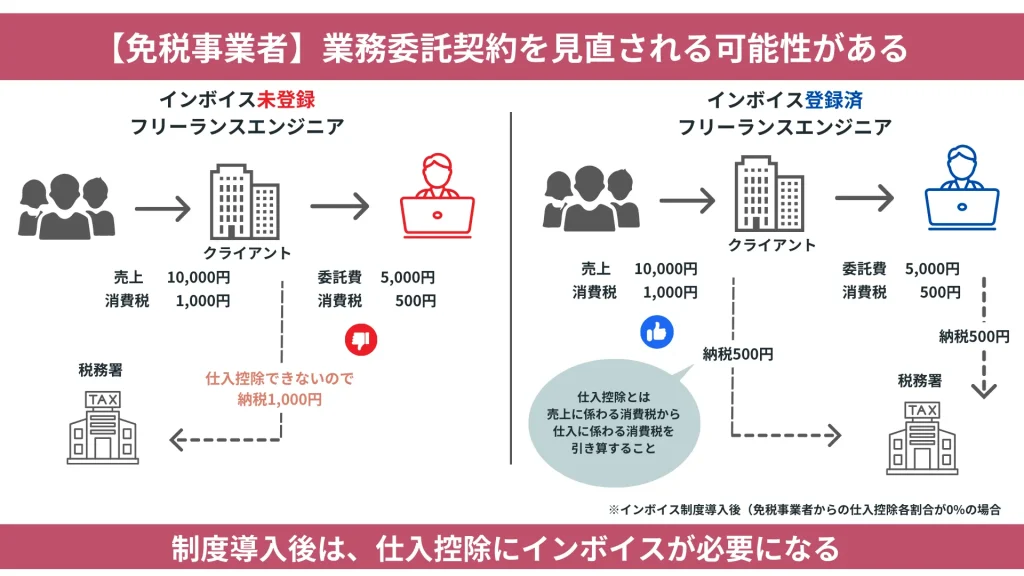

【免税事業者】業務委託契約を見直される可能性がある

インボイス制度が始まって大きな影響を受けるのは、今まで免税事業者として仕事を受注していたフリーランスエンジニアです。

なぜなら免税事業者のフリーランスエンジニアと契約をすると、クライアントは仕入税額控除を受けられずに消費税分を損してしまうからです。

これまでは売上1,000万円以下の免税事業者であってもクライアントは仕入税額控除を受けられました。

なので、クライアント側にとってはフリーランスエンジニアが課税事業者なのか免税事業者なのかは契約においては大きな問題ではなかったのですね。

しかし、インボイス制度が開始されると登録がなければインボイスが発行できなくなり、クライアントは仕入税額控除を受けられなくなるのです。

そのため、クライアント側から消費税分の値下げ交渉をされたり、最悪は契約を解除をされるなど業務委託契約を見直される可能性が出てきてしまいます。

免税事業者のフリーランスエンジニアにとっては収入に影響があるため、インボイス制度の導入は深刻な問題です。

【免税事業者から課税事業者になる場合】消費税の納付により収入が減る

では、免税事業者から課税事業者になった場合はどうなのでしょうか。

前提としてインボイス登録をしたら、課税売上高1,000万円以下でも課税事業者となります。

免税事業者のままで収入や仕事が減る可能性があるのなら、インボイスへ登録・課税事業者になった方がデメリットは少なそうですよね。

たしかに登録をすればインボイスを発行できるので、クライアントへの影響がなく収入や仕事が減るリスクを最小限に抑えられるでしょう。

しかし、登録をして課税事業者になると免税事業者の時は免除されていた消費税を納付する必要があります。

今まで収入の一部としてきた消費税はなくなるので注意しましょう。

免税事業者として仕事を受注しているフリーランスエンジニアは、

- 免税事業者のままでクライアントからの仕事が減るリスク

- インボイス登録・課税事業者になり消費税分の収入が減るリスク

この両方のリスクをよく検討して、インボイス制度に備える必要がありますよ。

抜け道はない!フリーランスエンジニアが取るべきインボイス制度への対策方法4つ

「インボイスに対応せずにどうにか今のままでやれないだろうか」と考えるフリーランスエンジニアの方もいるでしょう。

ですが、残念ながらインボイス制度に抜け道はありません。

今後もフリーランスエンジニアとして活動していくならインボイス制度に対応していく必要があります。

ではインボイス制度に備えるためには、どうしたらよいのでしょうか。

ここからはフリーランスエンジニアが取るべきインボイス制度への対策方法を4つ紹介します。

これから始まるインボイス制度に対応するために、ぜひ参考にしてくださいね。

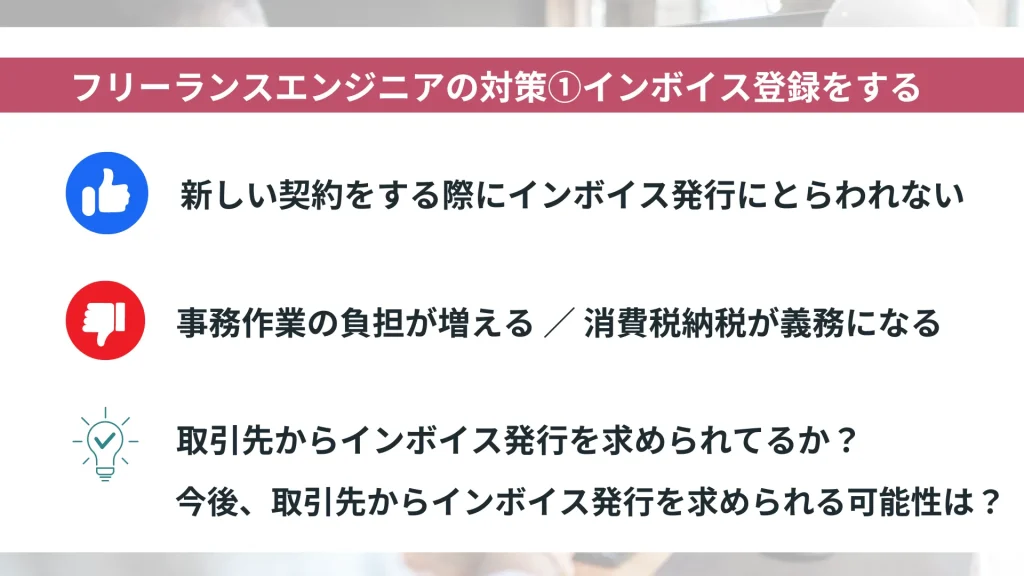

対策方法①インボイス登録をする

登録すればインボイス発行ができるので、取引先からインボイス発行ができないことによる契約の見直しを求められることはありません。

クライアント側からすれば、同じ技術を持ったエンジニアならばインボイス発行ができるエンジニアと契約したいと思いますよね。

今後は契約段階でインボイス発行できることを条件とする企業も出てくる可能性もあります。

インボイスの発行ができるフリーランスエンジニアであれば、契約においてクライアント側の懸念点がひとつ消えるので、新たな契約を結ぶ際にも有利になるでしょう。

ただし影響でお伝えしたように、インボイス登録すると課税売上が1,000万円以下であっても「課税事業者」となります。

課税事業者になると免税事業者の時は免除されていた消費税を納める義務がありますよ。

さらにインボイスを発行する事務手続きも加わるため、課税事業者になることで事務作業が増えるデメリットもあります。

インボイス登録は、クライアント側から適格請求書発行事業者になるよう依頼されている方や今後の契約においてどのクライアントにも対応できるようにしたい方向けの対策です。

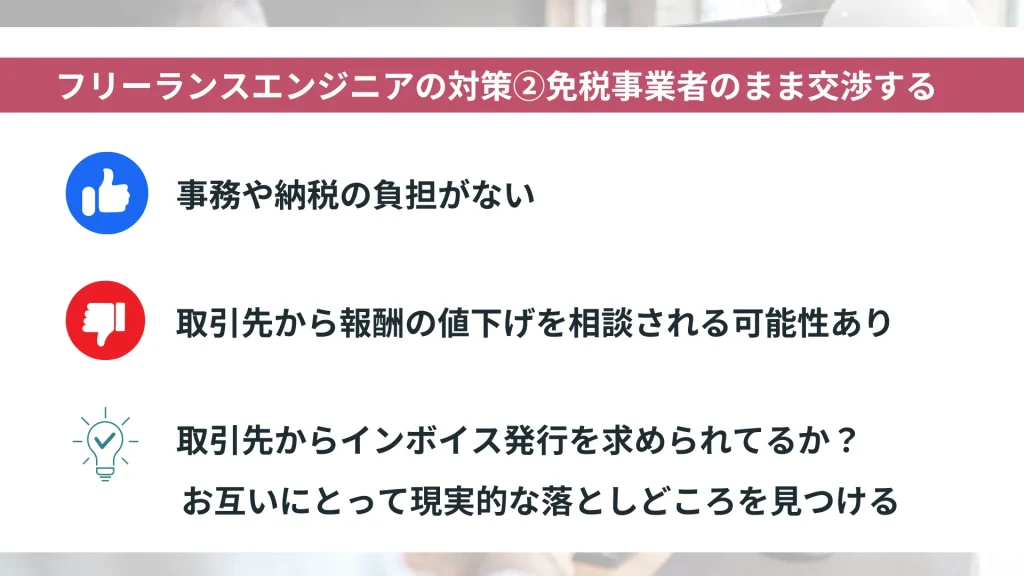

対策方法②免税事業者のままで取引できるよう交渉する

インボイス登録は任意のため制度が開始されても、免税事業者のフリーランスエンジニアとして仕事は可能です。

主力の取引先からインボイス発行を求められておらず、今後も発行を必要としないのであれば、インボイス登録をせずに免税事業者のままでいる方法が選択できます。

一方でクライアントからインボイス発行を求められているけれど、免税事業者のままでいたいのであれば、インボイス登録をしないことをクライアントに伝えたうえで今後についての交渉が必要となります。

- インボイス登録がなくても契約の継続が可能か

- 報酬の変更はあるか

たとえば上記のように、契約や報酬についてお互いに納得できるまで交渉をしましょう。

繰り返しになりますが、クライアントが消費税納税の際に仕入控除をするには、あなたの(仕入れ先)の発行したインボイスが必要です。

簡単に言えば、インボイスがないことでクライアントの消費税の負担が増えるのです。

従来通りの契約を続けてもらえるようクライアントと話し合ったり、自分の利益ばかりを優先させずに、クライアントが損をしてしまう金額分を値引きを提案するのもひとつの方法ですね。

契約金額の見直しで多少収入は下がったとしても、現在のクライアントとの契約を継続できれば収入が極端に減ることはありません。

まずは今現在契約をしているクライアントがどのような姿勢なのかを確認することから始めましょう。

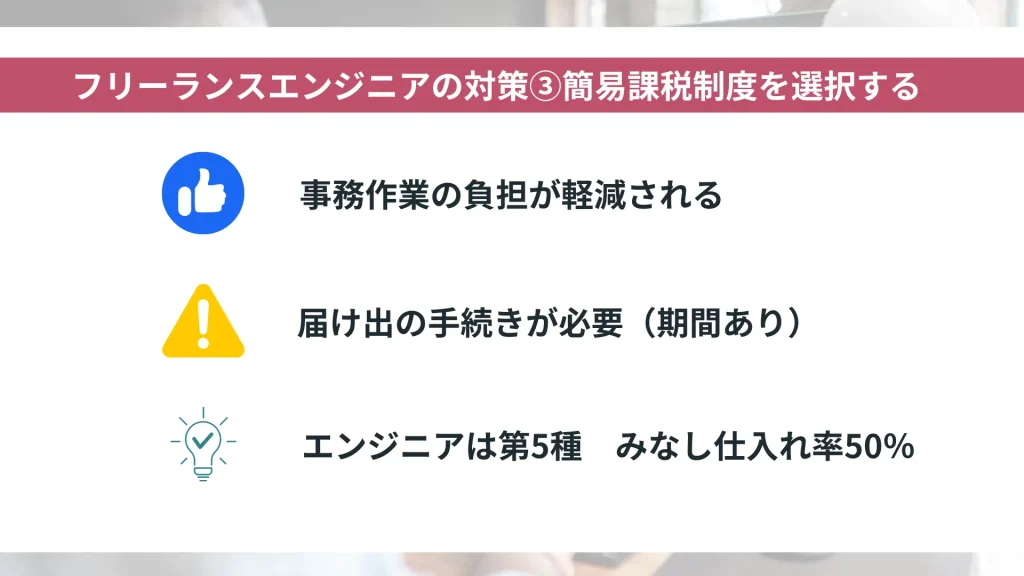

対策方法③「原則課税制度」ではなく「簡易課税制度」を選択する

簡易課税制度とは、課税売上高が5,000万円以下の個人事業主や中小企業の納税作業を軽減してくれる制度です。

インボイス登録をしたうえで、消費税納税の負担を減らすために簡易課税制度の選択も検討しましょう。

原則課税制度では、課税売上に係る消費税から課税仕入れに係る消費税を引き算していました。(仕入れ控除)

簡易課税制度では「売上がこのくらいであれば、仕入れはこれくらい」と考え、課税売上に係る消費税に各業種で定められた割合(みなし仕入れ率)を乗じて、消費税納税額の計算ができます。(※1)

要は簡易課税制度を利用すれば、請求書や消費税に関する書類の確認作業や手続きが簡単にでき、場合によって節税効果も期待できるのです。

簡易課税制度での納税額の計算にはみなし仕入れ率が使われます。

エンジニアは第5種事業にあたるので、みなし仕入れ率は50%です。

エンジニアはパソコンがあれば仕事ができるので経費に計上できる額が小さく、簡易課税制度の方が節税になる可能性が高いですよ。

ただし簡易課税制度は手続きが必要で、『適用を受けようとする課税期間の初日の前日まで』の提出期間も設けられているので注意しましょう。(※2)

対策方法④エンジニアとしての武器になる技術力を持つ

エンジニアは技術職なので、高い技術力があれば免税事業者であっても需要が得られます。

なので、エンジニアとしての武器になる技術力を持つこともインボイス制度への対策となりますよ。

IT業界にもさまざま分野がありますが、将来性の高い分野のスキルがあれば、フリーランスエンジニアとしての大きな武器となります。

例えば、AI/Iot/クラウド技術/セキュリティ関連の分野は将来性もあり高い需要がありますね。

高いスキルと得意分野を持つことでフリーランスエンジニアとしての価値をあげて、免税事業者だからといって契約が見直されることがないようにしましょう。

まずは様子見でOK!フリーランスエンジニアがすぐにインボイス制度の登録をしなくてもいい3つの理由

インボイス制度による影響があるのなら、早く課税事業者になって適格請求書発行事業者の登録をした方がいいと考えている方もいるでしょう。

ですがフリーランスエンジニアの場合、今すぐインボイス制度に登録しなくても、しばらくは様子見をしておいても問題はありません。

なぜフリーランスエンジニアは様子見で大丈夫なのか、理由を3つご紹介します。

理由①日本国内におけるITエンジニア不足

1つ目の理由は、日本は圧倒的にITエンジニアが少ないからです。

企業にとってIT戦略は経営をする上で欠かせない要素のひとつとなっていますが、それに対応するための人材が不足しているのです。

経済産業省の調査でも、2030年には少なくて約16万人、多ければ約79万人のITエンジニアが不足するという予想結果が出ています。(※3)

そのため企業側が高い技術力を持ち、なおかつインボイス制度に対応しているフリーランスエンジニアを見つけようと思ってもなかなか見つけられない可能性が高いのですね。

つまり企業側から見れば、仕入税額控除により利益が減ったとしても貴重なフリーランスエンジニアの確保を優先したいという現状があるわけです。

今後もITエンジニアは高い需要がある売り手市場なので、まずは様子見をしてしっかりと自分に合った選択をしていきましょう。

(※3)経済産業省 情報技術利用促進課|IT人材需給に関する調査(概要)|P2(1)IT人材(全体)の需給|<参考1>IT人材需給の試算結果

理由②IT業界の市場規模は拡大傾向にある

総務省がDXの推進を行なったり、社会全体のIT化に伴い、IT業界の市場規模は年々大きくなっています。

さらに今後もIT業界は伸びる業界であると予想されています。

ひとつめの理由でもITエンジニア不足を紹介しましたが、IT業界の市場規模は拡大しているのに、肝心のITエンジニアの数が足りていません。

そのため、免税事業者であってもITエンジニアを確保したいという企業は出てくるでしょう。

インボイス制度が始まるからと焦って課税事業者になるよりも、まずは免税事業者のままで契約してくれる企業を探すという選択肢もあります。

理由③フリーランスエンジニアは売上高1,000万円以上を目指しやすい

IT業界の中でもエンジニアの年収は高い傾向があります。

経済産業省の調査によると、職種にもよりますがITエンジニアの平均年収は約600万円~800万円ほどです。(※4)

技術があれば20代でも高収入を得ることができますし、経験を積んだ30代以上であれば年収1,000万を超えることも可能であると考えられます。

また、回答者は123名と多くはありませんが、フリーランス協会の調査ではフリーランスエンジニアの約43%が年収1,000万円以上の課税事業者であると答えていますよ。(※5)

以上のことからフリーランスエンジニアは1,000万円以上の収入を目指しやすい業種であると言えます。

そのためインボイス制度が始まるからといって売上高が1,000万円以下で課税事業者になるのではなく、売上高1,000万円以上の課税事業者になることを目指すという手もありますよ。

まとめ

最後にこの記事の内容をまとめます。

- インボイス制度によるフリーランスエンジニアへの影響は「事務作業の負担が増える」「契約を見直される可能性がある」「収入が減る可能性がある」の3つ

- インボイス登録をすることはフリーランスエンジニアができる対策のひとつ

- インボイス登録する際は、簡易課税制度の利用を検討する

- 免税事業者のままでいる場合は、クライアントへの確認や交渉が必要

- エンジニアとしても武器を持つこともフリーランスエンジニアのインボイス制度対策になる

今後も高い需要が見込まれるエンジニアは、焦って適格請求書発行事業者になる必要はありません。

まずはインボイス制度をきちんと理解し、自分の働き方にとってどの方法が一番いいのかを考えた上で対応していくことが大切です。

インボイス制度をきちんと理解し対応することで、フリーランスエンジニアとして長く成功し続けましょう。